税務課からのお知らせ

個人住民税の特別徴収一斉指定について

個人住民税の特別徴収の全事業所一斉指定について

平成26年度より、下北地域県民局県税部と下北管内5市町村(むつ市・大間町・東通村・風間浦村・佐井村)が連携し、法定要件に該当するすべての事業主に、個人住民税の特別徴収義務者指定を行います。ご理解とご協力をお願いいたします。

個人住民税の特別徴収とは??

事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わって、毎月従業員に支払う給与から個人住民税(市町村民税・県民税)を差し引いて、市町村へ納入していただく制度です。

また、法人・個人を問わず原則すべての従業員について、個人住民税を特別徴収していただく必要があります。

※従業員については、パート・アルバイト・短期雇用者・非常勤職員・役員等を含みます。

対象となる事業所は??

給与支払の際、所得税法第183条により、所得税の源泉徴収義務がある事業主(給与支払者)は、地方税法第321条の4および市町村の税条例により個人住民税の特別徴収義務者となります。

【個人住民税の特別徴収は、法令により義務付けられています。】

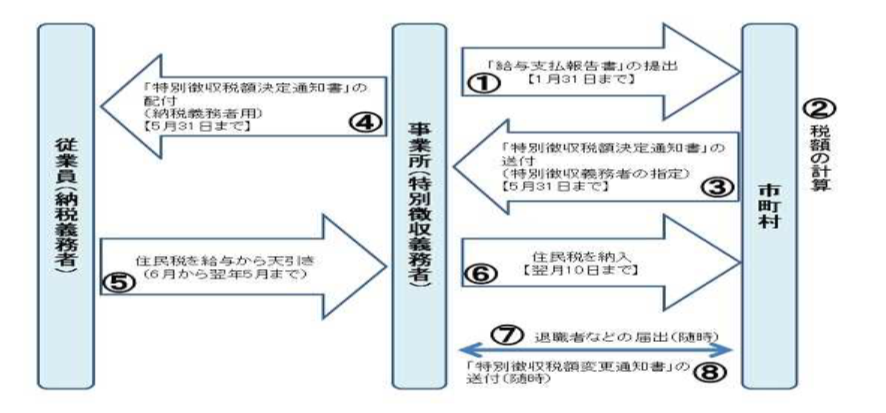

特別徴収の方法による納税の仕組み

特別徴収の事務手続きの流れ

(1)給与支払報告書の提出

所得税の源泉徴収義務のある事業主(給与支払者)は、1月31日までに従業員が居住する市町村に対し「給与支払報告書」を提出する必要があります。

(2)特別徴収税額決定通知の送付 毎5月31日までに、事業主(特別徴収義務者)宛に「特別徴収税額決定通知(特別徴収義務者用・納税義務者用)」が送付され、年税額と月割額をお知らせしますので、6月の給料から天引きを開始してください(翌年5月まで)。また、所得税のように税額の計算は必要ありません。

(3)納期と納付方法 納期限は、天引きをした月の翌月10日です。従業員がお住まいの市町村から送付される納入書により、金融機関で納付してください。

納税者のメリットは??

(1)個人で金融機関等へ出向く必要がなく、納期限を気にしたり、煩わしさがない。

(2)年税額を12回に分けるので、普通徴収(年4回)と比べて1回あたりの負担が少ない。

(3)毎月給与から天引きするため、うっかり納め忘れがなくなる。

【例】年税額を75,000円とすると1回の納税額は次のとおりになります。

| 年税額 | 普通徴収 | 特別徴収 | ||

| 1期 | 2~4期 | 6月 | 7~5月 | |

| 75,000円 | 18,900円 | 18,700円 | 6,800円 | 6,200円 |

| 普通徴収 | 特別徴収 | |||

個人住民税特別徴収Q&A

Q1 今まで特別徴収をしなくてもよかったのに、何が変わったのですか?

A 所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収にすることが法令により義務付けられています。法令改正等があった訳ではなく、今までもこの要件に該当する事業者は、特別徴収をしていただく必要がありました。

個人住民税特別徴収の適正実施の取り組みにご理解とご協力をお願いします。

Q2 どのような場合に特別徴収をしなければなりませんか?

A 従業員が前年中に給与の支払いを受けており、かつ、当年の4月1日において給与の支払を受けている場合、事業主は原則として特別徴収にしなければなりません。

Q3 従業員はパートやアルバイトでも特別徴収にしなければなりませんか?

A アルバイト、パート、役員など、原則すべての従業員から特別徴収する必要があります。ただし、次の場合は、特別徴収制度の趣旨である利便性の向上に反することから、申請により普通徴収することができます。(1)総受給者が3人未満 (2)他事業所から特別徴収されている (3)給与から税額が引ききれない (4)給与支給日が不定期 (5)事業専従者 (6)退職者または退職予定者

※「事務員が不足している」などの理由では、普通徴収は認められませんのでご注意ください

Q4 従業員から普通徴収で納めたいと言われました。

A 所得税の源泉徴収義務のある事業主は、法令により特別徴収しなければなりません。したがって従業員の希望により普通徴収を選択することはできません。